Reforma Tributária no Brasil: Explicação

A reforma tributária é uma proposta de mudança nas regras de arrecadação de impostos no Brasil. O objetivo principal é simplificar o sistema, reduzir a burocracia e tornar a cobrança de tributos mais justa e transparente. Hoje, o sistema tributário brasileiro é considerado complexo, com diversos impostos federais, estaduais e municipais, o que dificulta a vida de empresas e cidadãos.

Principais Pontos da Reforma

-

Unificação de Impostos sobre Consumo: A proposta prevê a criação de um imposto único sobre o consumo, chamado de IBS (Imposto sobre Bens e Serviços), que substituiria tributos como ICMS (estadual), IPI (federal) e ISS (municipal). Isso facilitaria a arrecadação e reduziria disputas entre estados e municípios.

-

Simplificação para Empresas: Pequenas e médias empresas seriam beneficiadas com menos burocracia e menos obrigações acessórias, o que ajudaria na redução de custos e estímulo à formalização de negócios.

-

Mudanças no Imposto de Renda: A reforma também prevê alterações no Imposto de Renda, como a redução da carga para pessoas físicas de baixa renda e a revisão da tributação de grandes fortunas e empresas.

-

Redistribuição de Recursos: A reforma busca uma distribuição mais justa da arrecadação entre União, estados e municípios, evitando perdas para algum ente federativo e melhorando o financiamento de serviços públicos, como saúde e educação.

Objetivos da Reforma:

-

Simplificar a legislação tributária.

-

Reduzir o custo de fazer negócios no Brasil.

-

Tornar o sistema mais transparente e previsível.

-

Diminuir a guerra fiscal entre estados.

-

Aumentar a justiça fiscal, ou seja, fazer quem tem mais pagar proporcionalmente mais.

Desafios:

Apesar das vantagens, a reforma enfrenta desafios, como:

-

Ajustar a transição sem prejudicar estados e municípios que dependem de impostos atuais.

-

Garantir que a nova carga tributária seja equilibrada e não aumente impostos para a população.

-

Implementar o novo sistema de forma eficiente em todo o país.

Legislação e Cronograma de Implementação

Legislação da Reforma Tributária:

1. Emenda Constitucional nº 132/2023

Promulgada em 20 de dezembro de 2023, esta emenda estabelece uma reforma tributária abrangente, visando simplificar o sistema fiscal brasileiro. Ela introduz novos tributos, como a Contribuição sobre Bens e Serviços (CBS) e o Imposto sobre Bens e Serviços (IBS), e prevê a extinção gradual de impostos como PIS, Cofins, ICMS, ISS, IPI, entre outros.

2. Lei Complementar nº 214/2025

Sancionada em 16 de janeiro de 2025, esta lei complementar regulamenta a reforma tributária, detalhando aspectos como:

- Isenção de impostos sobre produtos da cesta básica nacional.

- Criação do Imposto Seletivo (IS) para desestimular o consumo de produtos prejudiciais à saúde e ao meio ambiente.

- Definição das alíquotas e regras de transição para os novos tributos.

- Estabelecimento de um modelo de cashback para famílias de baixa renda.

- Criação de uma categoria de "nanoempreendedores", isentos de tributos, para profissionais autônomos com receita bruta anual inferior a R$ 40,5 mil.

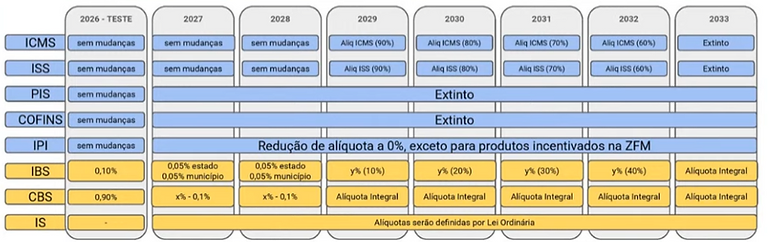

Cronograma de Implementação:

2026: Fase Piloto

- Início dos testes da CBS e do IBS com alíquotas simbólicas (0,9% para a CBS e 0,1% para o IBS).

- Objetivo de ajustar sistemas e processos antes da implementação efetiva.

2027: Implementação Parcial

- Criação do Imposto Seletivo (IS).

- Extinção do PIS, Cofins e IOF/Seguros.

- Redução do IPI a zero em todo o país, exceto para produtos da Zona Franca de Manaus.

2028–2032: Substituição Gradual

- Substituição progressiva do ICMS e ISS pelo IBS.

- Adoção do modelo de IVA dual, com CBS de competência federal e IBS de competência estadual e municipal.

2033: Implementação Completa

- Conclusão da transição, com a extinção definitiva dos impostos anteriores e a plena vigência do novo sistema tributário.

Impactos para MEI e Empresas do Simples Nacional

Impactos para o MEI (Microempreendedor Individual)

1. Aumento do Limite de Faturamento

- Proposta: Elevação do teto de faturamento anual do MEI de R$ 81.000 para R$ 144.913,41.

- Status: Aprovada, mas ainda não implementada. A atualização será gradual até 2033.

2. Criação da Categoria de Nanoempreendedor

- Definição: Profissionais com receita bruta anual inferior a R$ 40.500, que não serão tributados.

- Vantagens: Isenção de tributos como a CBS e o IBS, além de simplificação na emissão de notas fiscais.

3. Contribuição ao INSS

- A contribuição será ajustada para refletir a nova estrutura tributária, com valores simbólicos para CBS e IBS, sem alteração no INSS.

Impactos para Empresas do Simples Nacional

1. Sistema Dual de Tributação

- Opções: manter o Simples Nacional ou optar pelo novo regime com CBS e IBS.

- Escolha anual válida para o ano-calendário.

2. Créditos Tributários

- Possibilidade de apropriação de créditos de CBS e IBS pagos nas etapas anteriores da cadeia produtiva, reduzindo custos.

3. Transição Gradual

- A transição será gradual até 2033, com ajustes anuais nas alíquotas e regras de apuração.

Comparativo: MEI vs. Nanoempreendedor vs. Simples Nacional

Recomendações:

- Avaliar periodicamente a melhor opção tributária.

- Manter contabilidade atualizada.

- Consultar profissionais especializados.

O Papel do Contador na Reforma Tributária

A reforma tributária de 2025 traz mudanças significativas na forma como empresas e microempreendedores são tributados. Com a criação de novos impostos como o IBS (Imposto sobre Bens e Serviços) e a reestruturação do Simples Nacional e do MEI, a complexidade do sistema aumenta temporariamente, principalmente durante o período de transição gradual até 2033. É nesse cenário que o contador se torna uma peça fundamental para qualquer negócio.

Como o Contador Pode Auxiliar

1. Planejamento Tributário

- Analisar o faturamento, a atividade econômica e o perfil da empresa ou MEI para identificar a melhor opção tributária.

- Simular cenários futuros de impostos, incluindo CBS, IBS e Imposto Seletivo.

2. Adequação e Conformidade

- Implementar os novos sistemas de cálculo e pagamento de tributos conforme a legislação vigente.

- Garantir que todas as obrigações acessórias estejam corretas, evitando multas e autuações fiscais.

3. Acompanhamento das Mudanças

- Interpretar constantemente alterações na legislação e comunicar ao empresário as oportunidades e riscos.

- Atualizar sistemas contábeis e financeiros para refletir mudanças de alíquotas, créditos tributários e isenções.

4. Educação e Orientação

- Explicar de forma clara os impactos da reforma sobre o negócio.

- Orientar sobre fluxo de caixa, precificação de produtos e serviços considerando os novos tributos.

Importância do Contador neste Período

-

Evitar erros e prejuízos financeiros.

-

Maximizar vantagens fiscais.

-

Segurança e conformidade legal.

-

Tomada de decisão estratégica.

Neste período de transição da reforma tributária, o contador deixa de ser apenas um prestador de serviços burocráticos e se torna um parceiro estratégico do negócio, garantindo que empresas e MEIs não apenas cumpram a lei, mas também aproveitem todas as oportunidades de otimização tributária.

Transição da Reforma Tributária

Neste período de transição da reforma tributária, o contador deixa de ser apenas um prestador de serviços burocráticos e se torna um parceiro estratégico do negócio, garantindo que empresas e MEIs não apenas cumpram a lei, mas também aproveitem todas as oportunidades de otimização tributária.